Các trường hợp không chịu thuế xuất nhập khẩu theo pháp luật Việt Nam

18 Tháng Tám, 2022

Doanh nghiệp bạn đang có dự định xuất nhập khẩu nhưng đang băn khoăn về các quy định trong lĩnh vực này. Pháp luật Việt Nam quy định rất rõ về các trường hợp không chịu thuế xuất nhập khẩu. Bạn cần nắm rõ và tuân thủ cho ngành nghề của mình. Cùng Mediastep tìm hiểu các vấn đề trên qua bài viết sau.

Lợi ích của việc xuất khẩu hàng hóa

Cũng như có nhiều lợi ích của việc nhập khẩu sản phẩm và dịch vụ, cũng có nhiều lý do để xuất khẩu hàng hóa. Dưới đây là hai lợi ích chính của việc xuất khẩu sản phẩm sang các nước khác:

Hàng hóa được lưu thông toàn cầu

Một trong những lợi thế chính của việc xuất nhập khẩu là nó cho phép hàng hóa được lưu thông và bán trên khắp thế giới. Doanh nghiệp có thể xây dựng uy tín và hình ảnh thương hiệu và sự nổi tiếng với bạn bè quốc tế.

Không chỉ hàng hóa, mà bạn với tư cách chủ doanh nghiệp còn có cơ hội đi nhiều nước trên thế giới, tham quan, du lịch, thăm đối tác ở nước ngoài.

Xem thêm: Xuất khẩu hàng hóa là gì? Ưu nhược điểm của các kênh xuất khẩu chính tại Việt Nam

Tăng tiềm năng bán hàng của doanh nghiệp

Trong khi nhập khẩu sản phẩm có thể giúp doanh nghiệp giảm chi phí, xuất khẩu sản phẩm có thể đảm bảo tăng doanh thu và tiềm năng bán hàng nói chung. Các doanh nghiệp tập trung vào xuất khẩu mở rộng tầm nhìn và thị trường trong khu vực hoặc thậm chí trên toàn cầu.

Thay vì kiếm tiền bằng cách bán các sản phẩm của bạn trên thị trường địa phương, doanh nghiệp có thể tập trung vào việc khám phá các cơ hội mới để giới thiệu sản phẩm ở nước ngoài.

Xuất khẩu sản phẩm đặc biệt tốt cho các doanh nghiệp vừa và lớn. Một khi họ đã bão hòa thị trường trong nước, xuất khẩu sản phẩm ra nước ngoài có thể là cơ hội tuyệt vời cho các doanh nghiệp này để tăng tiềm năng bán hàng. Ngoài ra, xuất khẩu có thể là một cách để tìm kiếm cơ hội nhượng quyền hoặc thậm chí sản xuất ở nước ngoài.

Lợi nhuận – Các trường hợp không chịu thuế xuất nhập khẩu

Xuất khẩu sản phẩm phần lớn có thể góp phần làm tăng lợi nhuận của bạn. Điều này chủ yếu là do các đơn đặt hàng nước ngoài thường lớn hơn các đơn đặt hàng của người mua trong nước.

Trong khi khách hàng địa phương mua một vài sản phẩm hoặc một pallet, các doanh nghiệp ở nước ngoài thường đặt hàng nhiều container sản phẩm, điều này chắc chắn dẫn đến tăng lợi nhuận. Hơn nữa, nếu sản phẩm của bạn được coi là độc đáo hoặc sáng tạo ở nước ngoài, lợi nhuận của bạn có thể tăng nhanh chóng trong thời gian ngắn.

Xem thêm: Tại sao doanh nghiệp xuất khẩu nên sử dụng GoEXPORT?

Bán sản phẩm đặc biệt của bạn ra thị trường quốc tế

Có thể bán sản phẩm địa phương của bạn ra thị trường quốc tế là lợi thế sinh lợi nhất của xuất nhập khẩu. Hãy bán các sản phẩm là thế mạnh của Việt Nam như thủy hải sản, trái cây, dệt may, thủ công mỹ nghệ, đồ gỗ… và bán trực tiếp cho các khách hàng quốc tế.

Bạn cũng có thể bán các sản phẩm nào nổi bật, có ưu điểm nổi trội về tính năng, chất lượng hoặc giá cả đến các khách hàng quốc tế. Hãy tận dụng các lợi thế cạnh tranh của doanh nghiệp mình.

Các trường hợp không chịu thuế xuất nhập khẩu

Tại khoản 4 Điều 2 Luật thuế Xuất Nhập Khẩu 2016 quy định rõ về các hàng hóa, các trường hợp không chịu thuế xuất nhập khẩu bao gồm:

- Hàng hóa chỉ vận chuyển quá cảnh hoặc mượn đường qua cửa khẩu, biên giới của Việt Nam. Các hàng hóa chuyển khẩu theo quy định của Chính Phủ Việt Nam.

- Hàng hóa viện trợ nhân đạo, hàng hóa viện trợ không hoàn lại từ các tổ chức quốc tế, tổ chức nhân đạo phi chính phủ…

- Các loại hàng hóa xuất khẩu từ khu vực phi thuế quan ra nước ngoài. Hoặc các hàng hóa nhập khẩu từ nước ngoài vào các khu phi thuế quan. Cuối cùng là các hoàng hóa chuyển từ khu phi thuế quan này sang khu phi thuế quan khác.

- Hàng hóa xuất khẩu là các sản phẩm dầu khí bị chi phối và quy định bởi thuế tài nguyên của Nhà nước và chính phủ.

Trên đây là các trường hợp không chịu thuế xuất nhập khẩu theo quy định của luật thuế xuất nhập khẩu hiện hành.

Đối tượng phải chịu thuế xuất nhập khẩu

Theo như điều 2 Luật thuế Xuất Nhập Khẩu 2016 quy định về các đối tượng chịu thuế xuất nhập khẩu như sau:

- Hàng hóa được xuất khẩu hoặc nhập khẩu qua cửa khẩu, biên giới chính ngạch của Việt Nam.

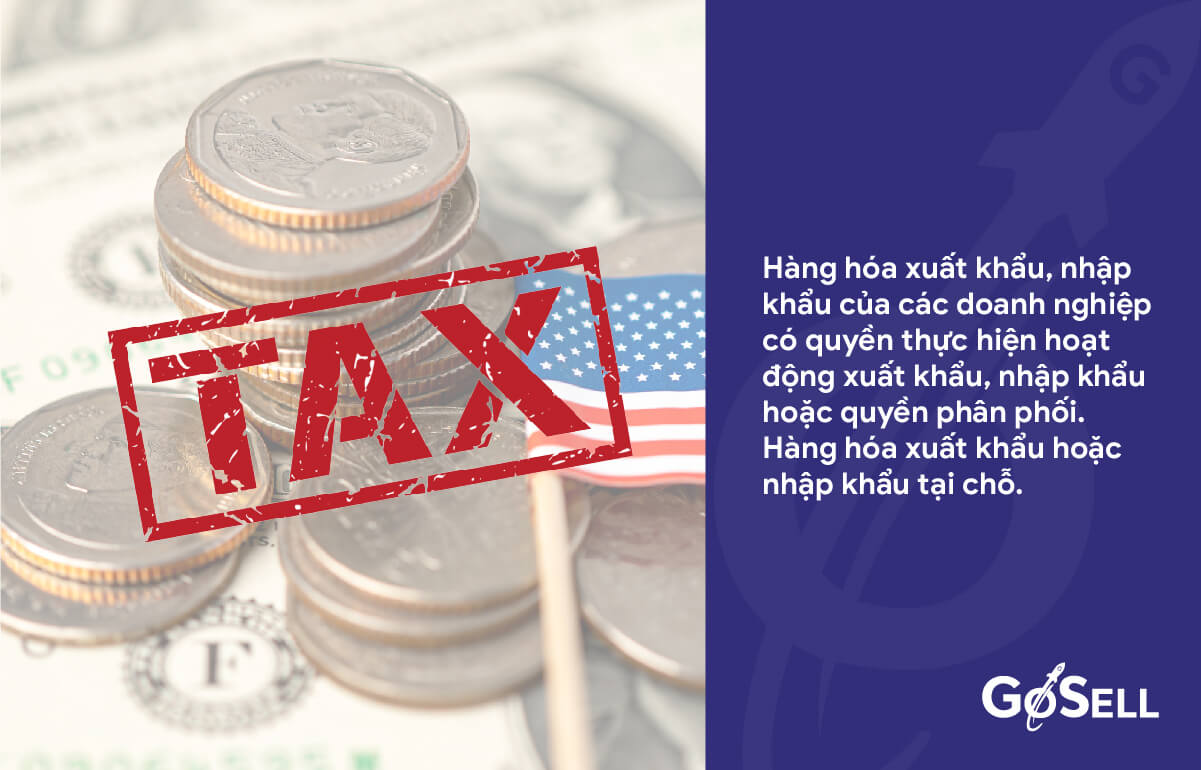

- Các loại hàng hóa xuất nhập khẩu của doanh nghiệp có quyền thực hiện hoạt động xuất nhập khẩu hoặc quyền phân phối. Hàng hóa xuất khẩu hoặc nhập khẩu tại chỗ.

- Mặt hàng được vận chuyển từ khu vực phi thuế quan vào thị trường trong nước hoặc ngược lại.

Như vậy theo như quy định trên thì:

- Đối tượng phải chịu thuế xuất nhập khẩu chỉ bao gồm hàng hóa các loại mà không bao gồm các dịch vụ.

- Hàng hóa theo diện phải chịu thuế xuất nhập khẩu là các hàng hóa được phép xuất, nhập qua các biên giới, cửa khẩu của Việt Nam.

- Lưu ý, việc xuất nhập khẩu các mặt hàng thuộc danh mục cấm xuất nhập khẩu được coi là hành vi buôn lậu, vi phạm pháp luật và tùy theo hành vi và mức độ vi phạm thì sẽ bị xử phạt hành chính.

- Hàng hóa phải chịu thuế xuất nhập khẩu không phân biệt phục vụ mục đích kinh doanh hoặc không kinh doanh, tiểu ngạch hay chính ngạch. Miễn các hàng hóa đó được xuất nhập khẩu qua cửa khẩu, biên giới của Việt Nam.

Đối tượng phải nộp thuế xuất nhập khẩu

Tại Điều 3 Luật thuế Xuất Nhập Khẩu năm 2016 quy định về các đối tượng phải nộp thuế xuất nhập khẩu gồm có:

- Chủ của các hàng hóa xuất khẩu và nhập khẩu.

- Các tổ chức nhận ủy thác xuất, nhập khẩu. Tổ chức nhận ủy thác chịu trách nhiệm nộp thuế xuất khẩu, thuế nhập khẩu đầy đủ theo quy định của pháp luật.

- Các cá nhân khi xuất cảnh, nhập cảnh có hàng hóa xuất khẩu, nhập khẩu. Hoặc gửi, nhận hàng hóa qua biên giới, cửa khẩu của Việt Nam.

Mediastep vừa trình bày các trường hợp không chịu thuế xuất nhập khẩu cũng như các trường hợp phải chấp hành đóng thuế xuất, nhập khẩu. Hy vọng đây là các thông tin cơ bản và hữu ích cho doanh nghiệp của bạn.